貨幣論と現代資本主義

— 貨幣のポリフォーミズム —

- 世界資本主義フォーラム 報告

- 日 時:2020年 6月6日(土曜日)13時30分-17時

- 場 所:Zoom ミートアップ

- 本郷会館から変更

「世界資本主義フォーラム」というところから、貨幣論について話してほしいという依頼がありました。「貨幣論と現代資本主義」というタイトルは依頼先からのもの。ともかく「現代」について話してほしいというのがタッての要望。「頼まれればどこへでも屋台を引いて出向きます」とホームページで謳っている以上、引き受けぬわけにもいかず、さりとて「『資本論』を煮しめたようなお宅のネタじゃウチのお客さんは満足しないですよ」と釘をさされ、思案のあげく、そういえば昔、ちょくちょく私の店にきていた若い人たちが、最近「変わりゆくマルクス経済学」とか「これからの経済原論」とか称して、ちょっと変わった貨幣論をやっているのを思いだし、今回はその紹介でお茶を濁すことにしました。

連中は金本位制の時代だって、不換銀行券が支配する「現代」だってターゲットにできる経済原論 —— そんなのありか? —— を目論んでいるようなので、「じゃあMMTってどうなの?」とか、「仮想通貨や中央銀行デジタル通貨はどうなるの?」とか、新しい物好きの人たちごのみの質問をぶつけてみました。そうしたら「それはですね、貨幣のポリフォーミズムの話になりますね。」と、どうやら彼らも負けず劣らず新しいもの好きの様子。

「なん…なんやねん、それ?」って驚いてみせると、さも得意げに「いや実はですね、貨幣の構造変化をなんでもかんでも《変容》の一語で片づけようとするのは、ぼくらが昔ちょくちょく通ってた店のオヤジの悪いクセ。あの《変容》の守備範囲はせいぜい不換銀行券どまり。でもお尋ねのアレコレは、同じ構造変化といってもちょっとレイアが違う。それで、最近オブジェクト指向言語のポリフォミズムなんぞをヒントに、このレイア向けの新しい説明方法を試作中なので…」と、なにやら得体の知れない話になりそうな気配。「こいつはマズいな」と思いつつもそこはオトナ、顔にはださず「その試作品の話はおもしろそうなので、ぜひぜひ最後の最後のところで一つたっぷりと…」と受け流そうという算段。なので、そのあたりになったら、欠伸を我慢せず、どうぞご自由にお引き取りください。

貨幣論の拡大

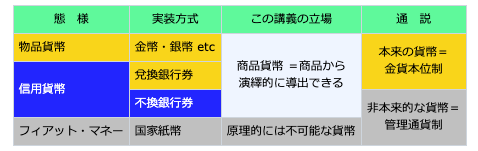

貨幣分類のやり直し

はじめに、結論のほうを先にみてみます。さくら原論研究会編『これからの経済原論』ぱる出版 2019年という新しい教科書にはありませんが、それが参考にしたという古い教科書の48頁には、たしか次のような分類表が載っていたはず。古い教科書の著者にきたところ、「あっちの『これからの経済原論』は自分の感知せぬもの。実は自分のところにもう一つ、別の『これからの経済原論』があるんだ」といってみせてくれました。以下の話は、後のほうの『これからの経済原論』によるもので、さくら原論研究会とは関係ありません。悪しからず。とはいえ、次の分類表がすぐにわかる結論であることは、どちらの「これから…」でも同じようです。

この図は次のように解説されています。

商品貨幣説に対立する考え方は,貨幣表券説である.市場の外部から,商品ではないモノでも貨幣として導入できると考える立場である.表券の素材が紙券であれば,国家紙幣であるが,その素材を問わず,広くフィアット・マネー (「法令による貨幣」)とよばれている. 人々の合意で,貨幣を独自に創出できるという立場も表券説の一種である.

信用貨幣も国家紙幣も,通例,素材が同じであるため,紙幣として一括され,これら両者と金属貨幣との区別が強調される. しかし,これは貨幣の外見にこだわった混乱である.金属貨幣を含む物品貨幣と信用貨幣はともに商品貨幣説で説明可能な範疇に属する. 貨幣表券説をベースにした,国家紙幣を含むフィアット・マネーとは概念的に異なるのである.

小幡道昭 『経済原論 基礎と演習』47-8頁

上の図では「信用貨幣」と一つにまとめれていますが、ここに「兌換銀行券」も「不換銀行券」も含まれるわけです。この教科書をつかった講義では、次のような図で補足しているようです。要するに、兌換だろうが不換だろうが、銀行券は銀行券、つまり信用貨幣であり、したがってまた商品貨幣なのだ、というわけです。

現象はいつもアタリまえ

「これからの経済原論」の貨幣論の結論はある意味で単純で、

- 不換銀行券を国家紙幣とキッパリと分けて

- 不換銀行券を金貨幣と同じレベルに位置づける

べきだというものです。マルクス経済学の通説は、兌換銀行券と不換銀行券の区別を強調し、不換銀行券を国家紙幣と同一ないし、よく似たものと位置づけてきたのですが、この基本的な区分線を引き直そうという主張です。

この主張は、「理論」の二字にこだわらなければ受け入れやすいものです。事実、不換銀行券が国家紙幣とは異なることは、多少とも日本銀行の貸借対照表を思い浮かべてみればすぐにわかることです。中央銀行の不換銀行券は額面の定まった確実な債権に見合うかたちで発行されるのであり、いくら紙製だからといって、子供銀行のオモチャの紙幣のように印刷していくらでも配れるものではないことは当の子供でも知っていること、まともなオトナの考えることではありません。ただ、窮余の一策を求めんとするオトナの妄想が、ときに両者の境を見失わせるのです。

こうして一方に、「貨幣は所詮、紙きれ、いやそれどころか、銀行預金の数字、記号だ」と新発見に酔う人々がふれまわると、他方でこれに反発する人々が、「本来の貨幣は金貨幣だ」と、これまた極論に走るわけです。実は両者の間に、さまざまなかたちの貨幣の姿態(Gestalt shape ときに態様とも)理論的感覚が鈍磨しているのか、これをよく「形態」(From form)とよんで平気でいる人がいます。知覚できないetwas が知覚可能な「形態」で「現象する」(「表現される」ともいう)ということと、知覚できるモノにもいろいろな「姿態」がある、ということとがうまく区別できないのです。プロでもこの区別ができない人はけっこういて、何度いっても「わかんない」「難解だ」を繰り返すばかり…がいくつも潜んでいるのですが、本来分析すべきこの広い中間領域が視界から抜け落ち、「所詮 紙きれ・記号」派と「本来 金」派で喧々囂々の議論、いや議論にならない宣言が繰り返されるわけです。どうしたらよいか、ちゃんとした理論を組み立てること、逆説的ですが、境界領域にゴロゴロ転がっている現象を追い回すのではなく、おもいきり理論の抽象レベルを引き上げること、一見したところ現象としてはアタリマエの常識を、基礎の基礎から疑ってみること、実はこれこそ近道なのです。

「商品貨幣」説とは

がこういうと…「疑いだせばキリがない、ワケのわからない抽象理論はキライだ、あらすじと結論だけ教えてくれ」という人がたいていでてきます。まあ、正直、ふつうそうでしょう、実は私もその口です。で、「これからの経済原論」の人たちに「要するに、ひと言でいってなんなの?」(メチャクチャな質問ですが)ときいてみたところ、「《商品貨幣》というタームをチャンと使うこと」、これがポイントなんだそうです。

たしかに、上の分類表をみると、商品貨幣が物品貨幣と区別されています。物品貨幣というのは、たとえば茶とかタバコとか金とか、特定の商品のもつ「モノ」としての属性(もし『資本論』のジャーゴンに馴染んでいるなら「商品体」といったほうが通じやすいかも)に、つまり客観的に計量できる「物量」に依存した貨幣のことです。「商品」と、「物品」や「財」を混同すべからず、というのはマルクス経済学のイロハ。商品は「有用なモノ」、すなわち単なる「財」ではない。商品とは、一方でその有用性が100パーセント「他人のための使用価値」となり、他方で、潜在的には他のどの商品とも交換可能な「価値」という性質をもつ特殊な「財」だ、と口を酸っぱくしていってきたはず。なのに「商品貨幣」というときには、「商品」がいつの間にか、目に見え手で触れることのできる「モノ」すなわち「物品」にすり替わっている、これでは商品と財の違いをあんなにやかましくいってきたのが台無しだと「これからの経済原論」の人たちはしきりにこぼしていました。

彼らにいわせると、商品貨幣と物品貨幣を同じだとしてしまうから、信用貨幣は商品貨幣ではないことになる、逆に金貨幣のような物品貨幣を商品貨幣の一つのあり方、態様だとすれば、別の態様として信用貨幣を位置づける余地がでてくるというわけです。因みに、どうでもよいことですが、「商品貨幣」と「貨幣商品」は別物です。「商品貨幣」は、彼らの教科書では索引 215頁で commodity money と英語表示されています。『資本論』にこの「商品貨幣」という用語はでてきません。『資本論』にでてくるのは「貨幣商品」Geldware (D.K.,I,S.83,usw)で、「貨幣商品すなわちたとえば金」というように用いられます。

というわけで、「商品貨幣」という用語を独自に定義して、その態様に物品貨幣と信用貨幣があるという命題を、あらためて導こうというのが、おそらく「これからの経済原論」の魂胆なんでしょう。「商品の価値と結びついた貨幣」というのがその定義です。「価値」という用語がてくると途端にむずかしくなりますが、

- 商品には「価値」がある。つまり「目に見えないが潜在的には、他のすべての商品と交換できるという性質」がある。

- 「価値がある」という文が成りたつ以上、直接目に見えないなにか something は 必ずそして同時に、目に見える何か the thing のかたち form で「表現」される、あるいは「現象」しているはずである。価値の実体と形態などという前世紀的な二分法はリジェクト!

- ある商品の価値を表現するには、それ以外の別の商品の価値が、それ以外の別の商品の目に見える物量と結びついている必要がある。つまり価値は等価物 equivalent として現象する。

と推論でき、

商品が存在すれば、必ず(商品の価値と結びついた)商品貨幣が存在する

という命題が成りたつというのが商品貨幣説の骨子です。

要するに、商品価値から貨幣を説明するのが商品貨幣説であり、このかたちで説明可能な貨幣はすべて商品貨幣だということになります。彼らはこれを、基本的な定義と仮定(公理的な)から定理として演繹的に導こうとして、しかも、ユークリッド幾何学やニュートン物理学なみの「原論」でやろうとして、むずかしい価値形態論を開陳しているのですが、三角形の内角の和が180度になるのが経験的に「わかる」ように、商品貨幣の意味も、証明ぬきに、ある程度は経験的に了解可能なことです。重要なのは、このように定義した商品貨幣が金貨幣よりも、さらには物品貨幣よりも広いものになりうる点です。「物品貨幣」を「商品貨幣」と同一視してしまうと、「価値と結びついた物量」というときの「価値」と「物量」の距離が意識できなくなります。逆に、この「結びつき方」に注目すれば、「価値」を特定の一商品の「物量」と直接結合したスタイルだけではなく、商品に対する請求権、債権のかたちで間接的に結合させるスタイルが浮かびあがってくる、ともかく、商品貨幣説がいつのまにか、金貨幣説になってしまうのがヘンなので、「商品貨幣 即 金貨幣」といった常識を「理論」で正そうというのが「変わりゆくマルクス経済学」の基本スタンスのようです。

貨幣の第一規定

「これからの経済原論」では、商品貨幣説から、ただちに物品貨幣、金(属)貨幣が導かれるのではなく、より広い貨幣の第一規定が与えられます。ではこの第一規定とは何か。ひと言でいえば、貨幣とはなによりもまず、商品の価値を「表現」するもの、商品の価値が「現象」したもの、というのがそれです。

日本語で「表現する」といえば通常、人がおこなう主観的な行為というニュアンスを伴いますが、ここでの「表現」は、そうした主観に左右されない、商品の属性としての価値(同じ種類のリンネルなら、だれのものであろうと、どの1ヤールも同じ価値があるという意味で、持ち主ではなく商品の側に属する性質としての価値)が、目に見えるかたちで(哲学では「知覚」perception というようですが)現れるという意味なので、そのかぎりでは日本語としてはちょっとヘンですが、あえて「現象する」という訳語を用いることもあるといっていました。

いずれにせよ、貨幣とは商品の価値の表現様式ないし現象形態だ、というのが彼らの商品貨幣説による貨幣の第一規定です。これは

商品の価値を表現できる貨幣を「商品貨幣」とよぶ

と定義するのと同じことになります。

信用貨幣による価値表現の可能性

貨幣の第一規定が商品の価値を表現するものだというのは、いわば商品から要請される貨幣の「仕様」をいっていることになります。この「仕様」をみたす「実装」の方式は一つとはかぎらない、特殊な商品の物量を基準にした金貨幣はたしかに一つの実装方式であるが、唯一の方式ではない、特殊な性質を与えられた債権もまたその実装方式たりうる、というのが商品貨幣説からでてくる次の結論です。

しかし、商品の価値が債権でどのように表現できるのか、をめぐってはまだむずかしい問題が山積しているようで、「これからの経済原論」の人たちの原論でもいくつかの試みはなされていますが、必ずしも成功しているとは思えません。それこそ「これからの」課題でしょう。端から瞥見するかぎり、商品は売れるまで市場に在庫として存在するものなので、その商品の価値を表現するための「貨幣の価値」(購買力のことでしょうか)は、ある期間、相対的に安定していることが求められる、金貨幣は単一の金ストックでこれを保証してきたが、債権はさまざまな資産を支払根拠にして、いわば多数の商品の「合成」で相対的な安定化を図ることができる、というような主張をしているようです。

もともと彼らは、今日の日銀券のような不換銀行券を念頭において、あれこれ理屈をこねているだけで、基本は、兌換であれ不換であれ、銀行券は銀行の債務であり、この債務はその額に相当する充分な債権をベースに維持されている、そしてこの銀行の債権の背後には返済可能にする資産がすでに存在している、その資産は特定の種類の商品ではなく、売れば何ぼという価値をもつ、さまざまな種類の商品で構成されているということを考えているわけで、現実の現象としてはわかる話です。むずかしくなるのは、このだれでも「知ってる」(と思ってる)事実を、商品から貨幣を導きだす理論に抽象化しようとするからです。『これからの経済原論』の26頁には「複数商品による価値表現」というのが載っていました。「不換銀行券のような信用貨幣でも、商品に内在する価値を表現することはできる」という結論から、物品貨幣と共通する地点まで、その根拠を抽象的にたどってゆこうという、いわば逆関数を求めるような話のようで、こういう問題は一般的な解き方、公式のようなものがないのがふつう。試行錯誤の挙げ句、「解けた」と思っても、それがベストの解き方だという保証はありません。このあたりは、深入りするとむずかしくなりますが、何をやろうとしてるかはそれなりにわかるので、彼らに「もう一息がんばってね」といって先に進みましょう。

信用論の深化

信用論から貨幣論へ

こうしてみると「これからの経済原論」の「貨幣論」が、実はマルクス経済学の信用論の深化をバックグラウンドにしていることがわかります。その発端は宇野弘蔵が、機能資本家に貨幣を貸し付けるだけの貨幣資本家は理論的には想定できないと『資本論』の利子生み資本論を批判したあたりまでさかのぼります。純粋な貨幣資本家という外在的な貸し手によるのではなく、産業資本が相互に遊休資金を融通する商業信用とその発展したすがたとして銀行信用を捉えることで、資本蓄積と内的に結びついた利子率の動きも説明でき、延いては好況末期における利子率の急騰による激発恐慌を中心とした恐慌論によって『資本論』の欠陥を補うことができる、という批判で、これをうけ、宇野弘蔵の支持者のなかでは、1960年代以降、信用論研究が独自に深化してゆきました。

その内容にここではふみこむことはしませんが、ただ、信用論研究の深化のなかで、銀行券の流通の第一の基礎が、銀行の保有する確実な債権にあり、金準備は究極かもしれないが通常は補助的な役割を果たすものに過ぎないという認識が広まってゆきました。その結果、遊休資金をかかえる産業資本からそれを預金として集め、資金の欠乏した産業資本に貸し付けるかたちで銀行業資本を説く「預金先行説」に対して、優良な商業手形を選別して銀行券に割り引いて発行することに銀行業資本の本質があると説く「発券先行説」的な考え方が次第に優勢になっていったのです。こうした方向にどんどん進んでゆけば、事実上、銀行券は銀行がかかえる債権の返済が円滑であれば流通するのであり、金準備という現在の貨幣ではなく、債務返済のための「将来の貨幣」がその基礎をなす、という認識に至るでしょう。不換銀行券も原理的に説けるという結論はもう目と鼻の先です。

純粋資本主義論の軛

ところが実際には、宇野弘蔵の支持者の場合、信用論の深化はどこまでいっても、残念ながら不換銀行券を許容するには至りませんでした。それは三重の制約があるからです。このうち二つは原理論内部の理論構成上の制約であり、残る一つはもう少し大きい、原理論を現実の資本主義の理解にいかに用いてゆくかという方法論上の制約です。

一つ目は、簡単にいうと、先に貨幣論で金貨幣を説いておいて、あとから信用論で信用貨幣を説くという構成の問題です。信用論では事実上、不換銀行券の流通根拠に限りなく近いところまでいっていながら、先行する貨幣論で「本来の貨幣」は金貨幣であるという壁を設けているため、銀行券流通は広範に存在する金属流通をあとから部分的に置きかえるものとなります。部分はどんなに拡大しても所詮部分、全体にはならないのです。そして実際には兌換を求められることなく流通しづける銀行券も、金貨幣との兌換をやはり究極の流通根拠としているとされるわけです。

この一つ目の制約は、二つ目の制約に直結しています。すでに述べたように、宇野の信用論はもともと恐慌論のベースとして深化された面があります。恐慌論というのはタダの景気循環論ではありません。周期的な激発恐慌をその本質としています。この激発性は、おおざっぱにいえば「わかりやすい」と「わかる」が水と油なのが「わかない」人も多いのであえていいますが、「おおざっぱ」=「わかりやすい」と、「わかる」=「正しい/真偽の判断」とはまったく別です。、好況末期における利子率急騰を説くことが必要で、それが銀行債務の不安から金兌換の急増というシナリオだったのです。

三つ目の制約は、純粋資本主義論によるこれら二つの制約の大枠です。純粋な資本主義であれば、労働力商品という基本矛盾を周期的恐慌を通じて独自に解決しながら自立的に発展することができる、そして19世紀の英国資本主義はこの純粋資本主義に純化する傾向をもっていたが、19世紀末におけるドイツを典型とする後発資本主義の登場によって、こうした純化傾向は鈍化し逆転した、こうして資本主義は発展期としての「自由主義段階」から没落期としての「帝国主義段階」に移行したという歴史的発展段階論につながるわけです。宇野の支持者にいわせれば、「よく読めばそんな単純なことはいっていない、誤読による批判だ」ということになりそうですが、ここでは純粋資本主義論をベースとした発展段階論が、周期的激発性を伴う景気循環論を必要とし、そのために信用論の深化も不換銀行券を一般化するには至れなかったという大枠の存在のみ指摘しておきます。要するに、金貨幣と独立した独自の信用貨幣(つまり不換銀行券)を商品貨幣のもう一つのあり方だというためには、純粋資本主義論という軛から自己を解放するところまでゆかざるをえないんだと彼らはいいたいのでしょう。

もっとダメな世界資本主義論

本題から離れるので読み流していただいてけっこうですが、「これからの経済原論」の人たちに、「こんど『世界資本主義フォーラム』というところで話すことになった」と告げたところ、是非ひと言、伝えておいてほしいということだったので。「自分たちが『純粋資本主義論を批判する』というと、かならず宇野正統派の重鎮から『世界資本主義論』というレッテルをはられる。でも、それはとんでもない間違いだ。」というのです。「自分たちは《純粋資本主義論》といわれるほうがまだマシで、まちがっても《世界資本主義》などと一緒くたにされたくない」そうです。

「どうして?」ときいたところ、「《世界資本主義》というのは要するに、資本主義ははじめから終わりまで《不純な資本主義》だと思っている。だから原理論の抽象度が低く、中途半端な原論モドキのものに、『内面化』だとか『翻訳』だとかいって、歴史的現象をつぎつぎに投影するからダメなんだ」そうです。「それじゃ『これからの経済原論』というのは、純粋資本主義論以上に純粋なウルトラ原理論を目指すことになりはしない?」と質したところ、「そうだ、それでいいのだ」と居直っていました。「現代の現実を理解するには、遠回りでも、原理論の抽象レベルをもっともっと引き上げることが大事。これぬきに、現実の貨幣現象を中途半端な理論的用語で語れば、後から後からよく似たものが数珠つなぎになり、お勉強のしすぎでけっきょく基本的な区別線を見失うことになるのだ」と息巻いていました。「それはいくらなんでも言い過ぎでしょう」といっておきましたが。

国家紙幣と不換銀行券の峻別

話がちょっと横道に逸れてしまいましたが、本題に戻ると、私のみるところ、「これからの経済原論」の人たちのポイントは、けっきょく、「国家紙幣と不換銀行券の峻別」にあるようです。理論上の信用貨幣を兌換銀行券にとどめ、最後のところで、金貨幣の派生態、従属物としてきた「これまでの経済原論」の軛から脱却すること、これが現代の貨幣を理解するカギだといいたいのでしょう。金貨幣を典型とする物品貨幣と、不換銀行券を典型とする信用貨幣をそれぞれ商品貨幣の変容したすがたとすることで原理論の守備範囲を拡張し、商品貨幣説で説明できる貨幣(中央銀行券や預金通貨)と、できない貨幣(表券貨幣、フィアットマネー)という基本的な区別線を鮮明すべし、というのが中心メッセージです。

現代の貨幣現象

商品貨幣説から眺めると

21世紀に入ってから、現代の貨幣をめぐる諸現象は一段と多様で複雑な様相を呈するようになっています。マルクス経済学の貨幣論は、ずっと前からもう古いといわれ続けてきたのですが、いよいよお払い箱にすべきなのでしょうか。いやそれは「これまでの経済原論」を墨守するからだ、「これからの経済原論」の人々は、まさに現代の貨幣をめぐる混乱を解決するものとなるのだいうのですが、本当でしょうか。これまでみてきた彼らの商品貨幣説は、じっさいにでは、現代の貨幣をめぐる誤りや混乱をどのように克服できるというのか、その言い分をきいてみましょう。

ペーパーマネー

まず、現代の貨幣は「不換銀行券=国家紙幣」だという「ありえない謬論」から。すなわち、「兌換が停止され、金との結びつきを断ち切った現代の貨幣は国家紙幣であり、国家に対する信用を基礎にいくらでも増発することができる」という類の主張です。そこでそういう人に「ホントに国家紙幣だと思うのか」ときくと「事実上の国家紙幣」だ、「国家紙幣に(限りなく)近いもの」なのだ躱したり、「いくらでも増発できるのか」と問うと、「ある範囲においてはいくらでも」であり、「必要になったとき必要なかぎりで」という意味だと逃げたりするのです。それは、この素朴な純粋国家紙幣説が、少し考えれば誤りなのがわかるからです。

国家紙幣なるものがすでに流通している状態をイメージすると、すでに流通している既成事実で再帰的に説明できるように錯覚してしまいますが、国家紙幣がはじめにどう発行されるのか(発行できるのか)考えてみると、その無理がわかります。日本銀行券が流通している世界に、日本国政府券をどうやって押し込むか、です。1万円と印字された政府券で商品を買えばよい、と考えるかもしれませんが、それは買ったのではなく、調達したことの証書として1万円の政府券をあたえて、強制的に物資を調達しただけです。これは、1万円の課税をおこない、納付された1万円の銀行券で政府が1万円の商品を買うかわりに、1万円の価値がある商品を直接、物納させたのと同じです。

よく国家には徴税権があるから、この証書で納税できるようにすれば、この証書が次から次に授受されるはずだ、という人もいるのですが、この政府券はいずれは(おそらくすぐに)納税で政府に戻ってしまいます。政府が1万円の課税をし、直接に物資調達をしただけです。政府券で「買う」かたちで物資を直接調達すれば、その分だれかが(おそらく最初に受けとった人に納税義務があればその人が)その政府券で納税するので、日本銀行券で価格を表示し実現している商品売買の世界に入り込むことはできないのです。政府には徴税権があるから、紙券を貨幣として流通させることができる、と素朴に考えている人はけっこういますし、この素朴な誤りを複雑に加工し、もっともらしい理屈を売りつける人も跡を絶ちません。

同じ額面が印刷してあっても、銀行券とはデザインが違う政府券を、流通に投げ込むのはそれほど簡単なことではないのです。少なくとも、出発点で政府が強制的な調達で投げいれるのは無理そうなので、ではダダでバラまくのはどうか、という人もいます。しかし、これも同じことで、日銀券で1万円と価格を表示している売り手に、空から降ってきた政府券をみせて、「日本国1万円と印刷してあるから、これで売れ」といっても、「それには応じかねます」というでしょう。無理矢理に強行するなら、それは政府に変わって調達したに等しく、だた「強制力」で「通用力」には当たりません。「これで1万円の納税ができるのだ」と説得しても「それならあなたがそれで納税したらよいでしょう」と答えるのが筋で、要するにタダでバラまいてもそれは貨幣にはならず、無作為に減税したのと同じです。減税をすれば人々の購買量は増えますが、その分、政府の購買量が減るわけで、単純に全体をみれば同じことです。

「政府が紙のお金をジャンジャン刷ってバラまけば景気がよくなる」などといえば、さすがにボロが丸見え、信じる人はいないでしょうが、最近の経済学はボロを明らかにするのではなく、ボロを巧妙に隠すことを生業にしている観さえあります。「これからの経済原論」の人々は商品貨幣説で、貨幣の第一規定を価値表現と規定し、モノそのものであれ債権であれ、値付けの尺度になりうるものとすることで、値付けに用いられない国家紙幣、フィアットマネーと隔絶をはかったのだ、といっていました。たしかに、国家紙幣は、商品の価値が価格として表示され、この表示につかわれた貨幣(商品貨幣)で売買される世界を前提にそれに外から割って入ろうとするわけで、この無理を理解するには、商品貨幣説の根本まで戻る必要があるといわれれば、抽象的で面倒な理論の中味はわからなくても、その必要性はわかるような気がします。

国債

二つのポイント

現代の貨幣現象をまともに考える人は、さすがに純粋な国家紙幣論はとりません。現代の貨幣はやはり、不換銀行券に代表される信用貨幣だといいます。ただ、不換銀行券ではあるが、従来の不換銀行券から大きく変質し、「事実上」国家紙幣に近い存在になっているというのです。ポイントは、中央銀行券の変質にあり、中央銀行のかかえる巨額の国債が問題の焦点です。貨幣はあくまで銀行券だが、ただ政府が「必要に応じて」いくらでも国債を発行でき、中央銀行が与信量を膨らましてそれをいくらでも買い取ることができる、だから「事実上」政府紙幣の発行と同じ効果を生むというわけです。

「これからの経済原論」の人たちに言わせると、純粋な国家紙幣説の場合と同様、「いくらでも」とか「事実上」とか「必要に応じて」という留保の意味を厳密に考えないことが、躓きのもとだそうです。「似てる」と「同じ」は違う。「似てる、似てる、を連発していけば、友達の友達は友達の論理で、本質的に違うものでも同じにみえてしまうのだ」と愚痴っていました。原論(偏重)の人たちらしいレトリックで、私にはよくわかりませんが。

もう少し具体的にいうとどうなの?とたずねたところ、少なくとも二つの違いに注意すべきだということです。一つ目は、中央銀行券の場合、国債も含め、その総額に匹敵する確実な債権類(政府も含む第三者の負債類)を資産として保有しているという点、二つ目は国債は(仮に直接引き受けのかたちをとったとしても全額が中央銀行によって保有されているわけではなく)証券市場で売買されてる商品であること、だそうです。

商品としての国債

一つ目は、国債の保有量が増大しても、中央銀行券は依然として商品貨幣であること、したがって商品価値を価格として表現する(値付けする)尺度となり、貨幣の第一規定、基本仕様をみたすことを意味するそうです。私が習った経済原論の教科書では、中央銀行券は市中銀行が割り引いた手形を中央銀行が再割引するかたちで発行されると説明されていました。「これからの経済原論」の人たちに言わせると、この手続きがもつ意味をもう少し抽象化して一般的に捉えるべきだというのです。要するに、再割引はダブルチェックで確実な手形、つまり債権類の一種を選びだす手段であり、必要なのは発券による中央銀行の負債を、それに匹敵する確実な債権で裏打ちすることにある。こうした一般化をしておけば、たとえば証券市場が発達してくれば、中央銀行が異なる手段で資産としての債権類をもつことも考えられる。これが「これからの経済原論」の人たちの、通説的な教科書に対する批判のようです。

「でも、中央銀行が国債を基礎に信用貨幣を発行するのと同じように、政府が国債を基礎に国家紙幣だって発行できるのではないか」とたずねたところ、「それはできない相談。国債は政府の負債であり、資産になることはない。国債が資産になるのは、国債を買い、資金を貸し付ける側においてです。」とのこと。「でも、中央銀行は政府の銀行、両方連結してみれば、国債を基礎に国家紙幣を発行していることになりはしないか」と食いさがったところ、「連結すれば国債は自己の内部の債権と債務になって相殺・消滅し、国家紙幣が国債で裏打ちされることはないでしょう」とやり返えされました。このあと、中央銀行はほんとうに政府から独立した主体か、等々、質問してみたのですが、やはりダメでした。

国債が資産の大半を占めるようになったから、「事実上」国家紙幣(に近いもの)になったと考えてしまうのは、理論的な抽象化・一般化ができないからだ。貨幣の第一規定がなにかという原理ぬきに、「現に紙券が流通してるじゃない」というアレコレ現象ばっかり追いかける(その勉強ぶりには感心しますが)から、不換銀行券が国家紙幣に(似て)みえるので、「価値表現とはなにか」という基本的視座からみれば、国家紙幣では価値表現ができず、不換中央銀行ならできること、そして、その理由が、国債が返済が確実な債権類であるためだということがハッキリわかるはず、これが一つ目のポイントだそうです。

発行残高の制約

二つ目は国債の発行限度の問題です。国家紙幣は(必要に応じて)「いくらでも」発行できるがウソであることはすでに述べましたが、「直接、国家紙幣ではできないが、国債を媒介にすればできる、政府は国債をいくらでも発行でき、中央銀行は国債を資産としてそれに見合う銀行券ないし預金通貨をつくりだせる」というのもウソです。これは畢竟、「国債が無制限に発行できるか」は、貨幣論ではなく、財政学の問題かもしれませんが、ポイントは国債が銀行の資産になりうるのは、それが商品として証券市場で売買されているからだ、という点にあります。むかし民法総則で、債権債務関係はもともと人と人の関係なり、原則的には債務者に無断で債権譲渡はできぬ、と習いました。その債権を有価証書(債券)として譲渡可能にとし、さらに取引を一カ所に集中させる「取引所」という制度を整える等々によって、はじめて債権は同種大量性をもつ商品になるのだそうです。彼らが通っていた店の親父は、この同種大量性をもつ商品のことを「商品種」とよんで、こういう商品には「種」の属性として価値が《ある》のだ、というのが口癖でした。私にはこのあたりの微妙な味付けがイマイチわかりませんでしたが、微妙な違いがわかるらしい常連客もいて、「このような商品化が前提になって、国債は信用貨幣の価値を支える資産となるのだ、この点がスッポリ抜け落ちているから、《国債はいくらでも任意に発行できる、だから、間接的には中央銀行券も無制限に発行できる、つまり、いまの中央銀行は国家紙幣と限りなく似ている、言い換えれば、事実上、国家紙幣なのだ》と杜撰な論理の連鎖で、違うものを同じにしてしまうんだ」と「これからの経済原論」の人たちはボヤいていました。

大学で財政学の講義をきいたことがある人には周知のことかもしれませんが、国債も証券市場で有価証券として売買されるわけで、これらの証券市場で社債等の債券と競争関係にたちます。需要を無視して無闇に増発すれば、証券市場における国債の証券価格が低下し、利回りは高くなります。元本の償還は借り換えでカバーすることはできても、長期利子率が上昇すれば、新たに発行する国債の利率は高くなり、国債の利払いが膨脹してゆきます。私もむかし「国債が付利なのを忘れてはいけない」と教わった気がします。国債の発行限度は財政学の問題として、それはそれとしてあるのですが、貨幣論としてみると、国債も証券市場で売買される商品として中央銀行の資産となり、商品貨幣説による信用貨幣の基礎たりうること、「これからの経済原論」の人たちがいう二つ目のポイントはこれにつきるようです。

MMT

依頼先からたっての要望なので、MMT(現代貨幣理論)についてひと言ふれておきます。私の知るかぎり、この主張は①貨幣論のおける「表券主義」の伝統のうえに、ケインズ経済学の流れである②財政出動型の政策論を接ぎ木した一連の議論です。固有の意味でMMTという呼び名は、ここ数年、②の接ぎ木がなされてからで、①の貨幣論自体はずっと早い時期に、レイ L.Randall Wray 編著の Credit and State Theories of Money 2004 や そこにも論文が収録されていたインガムの単著 Geoffery Ingham の The Nature of Money 2004 で提示されていました。レイの編著に収録されている、イネスによる100年くらいまえの二本の古い論文 A.Mitchell Innes の What is Money? in Banking Law Journal, May, 1913, および The Credit Theory of Money, ibid, Jan., 1914 の発掘を一つの契機に、メソポタミアにおける貨幣の起源から歴史的に貨幣の本質を問い、またインガムの本がそうですが、金属貨幣と対立する貨幣学説を整理するかたちで、表券主義 chartalism の可能性を主張するものでした。

貨幣の歴史や学説から貨幣の本質を理解しようとするこうしたアプローチは、 信用論研究の深化をふまえてマルクス経済学の貨幣論を再構築しようとする「これからの経済原論」の人々の理論的アプローチにはあまり訴えるところがなかったようです。彼らにいわせると、「どんなに多様で複雑な事例や捉え方を詳説しても、分析の枠組みが《金属主義 vs 表券主義》という旧来の、表面的な枠組みのまま、だからいつも、両極の間にいろいろある、というつまらない話に終わるんだ。われわれの商品貨幣説は、商品価値の存在から演繹的に金属貨幣と信用貨幣を導出することで、《金属主義 vs 表券主義》という平板な枠組みを立体化したものだ」ということになるのだそうです。「でも、金貨幣こそ本来の貨幣だ、と固定観念にこだわる「これまでの経済原論」を批判する一つの手がかりとして、レイやインガムの議論も参考になるのでは?」と聞いてみたのですが、「冗談言っちゃいけない。われわれの商品貨幣説の最大のポイントは、不換銀行券を商品貨幣として位置づけることで、フィアット・マネーである国家紙幣と峻別した点にある。これには「理論」が必要、「事実」にしがみつくと「似てる」でくっついてしまうのだ。」と、けんもほろろ。相変わらず頑な人たちでした。

こうした①の貨幣論はある意味、地味な研究で、世間で注目されることはなかったのですが、②の政策論が接合されることで、最近、俄然、議論の的になったようです。レイの新著の翻訳『MMT現代貨幣理論入門』もでてMMTとウェブで検索すると次から次にいろいろな著作や記事がでてきます。私はレイの訳書はまだみていませんが、インターネットの記事をみると、『貨幣論』を書いて『一般理論』に進んだ、伝統的なケインズの経済学に回帰しているようにみえます。「貨幣はもともと負債だ、インフレーションが昂進しないかぎり、政府は必要なかぎり財政支出を拡大して、社会的に必要な支援ができるし、すべきだ」という主張に対して、「これからの経済原論」の人たちは次のようにいっていました。「この種の主張は「貨幣の増加はインフレーションをもたらす」という先入観によるもの、「….こともある」という可能性と「つねに必ず …. 」という必然性は別だ。だいたいこの種の先入観は、貨幣をもっぱら売買に支出される局面で、つまりフローで考えるからおかしくなるので、支出されない資産という貨幣の顔を見逃さなければ、こんな理論に与することはない。貨幣量が増大すれば、その何倍かの「総需要」(こんな「総需要」なんていう概念が誤りのもと)が形成され、「総供給」(またまた無規定に「総」をもちだす)が一定なら、物価一般が上昇するというのは、要するに「需要」と「供給」が一致する値に価格が決まるという不完全な理論を「総」に拡大したもの、「これからの経済原論」の「客観価値説」は需要が増えれば価格が上がる、なんている「これまでの経済原論」のベタな理論を精算したんで、総需要総供給型の物価理論には免疫があるのだ、といっていました。「でも、理論はともあれ、インフレーションが生じないなら、なおさら貨幣増発をしてもいいんでしょ?」ときいたら、「それは浅はかというもの。木を見て森を見ず。貨幣増発は、資産としての貨幣に破壊的な打撃を与えてゆきます。2020年3月13日ですか、「日経平均、終値は1128円安 一時1万7千円割り込む」なんてニュースがながれましたが、日銀がETFやRIETの買い入れ、さらには国債購入の年間上限高を外す、というのアナウンスをすると、株価だけはV字回復し、その結果、PERは一時40まで近づき、いまなお高水準を維持、要するに資産としての貨幣が毀損されているのだ」と答えたあとに「こう言うとまた、金融機構の不安定性だ、多重危機の現れだと、すぐ危機論のつなげるのも悪いクセ、このところの株価上昇は危機の原因ではなく危機の結果、弥縫策であり、それが罷り通る構造があるのだ」とつけ加えていました。

要するに「理論としては、信用貨幣と国家紙幣は別物であり、「国債」は商品として不換銀行券による価値表現を可能にしているのであり、少なくとも、貨幣量を調節することで物価水準が調整できると無批判に考える、あの貨幣数量説の残滓だけはなんとかしてほしいものだ」と相変わらず冷淡でした。「でも、MMTって曲がりなりにも左派の理論なんじゃないですか?」ときいたところ、「左派っていってもピンキリ、左派だから正しいなんて、何の根拠もないでしょう。」との答え。「それはそうですが、20世紀のマルクス・レーニン主義型の共産主義が崩壊した今、なんとなく「左派」とか「社会主義的」とかいわれると、なびいてくる人もいるわけで、「これからの経済原論」もこうした時代の雰囲気に少しは応えたら…」といったのですが、「だからこそ科学とイデオロギーは峻別すべきなんだ」と若い人は、どこかで聞いたことのあるテーゼに一途です。

中央銀行デジタル通貨

MMTと直接関係ありませんが、デジタル通貨も最近の話題です。2019秋、フェースブック手動のリブラ構想に対抗して、中国人民銀行が、まもなくデジタル人民元を発行するといった憶測が強まり、WEBにも「仮想通貨」にかわって「デジタル通貨」の記事が目立つようになりました。ここで「デジタル通貨」といっているのは、中央銀行が発行する通貨であり、主要な通貨をバスケットにして購買力の安定を図るという派生態としてのリブラとは別物で、あくまで法的決済力をもつ法貨 legal tender です。この決済力を「強制通用力」という人もいますが、「通用」という用語は、事後の決済を事前の売買と混同させるので要注意だと『これからの経済原論』31頁に書いてありました。

信用貨幣とフィアットマネーの峻別を説く「これからの経済原論」の人たちによれば、中央銀行デジタル通貨 CBCD は、これまで中央銀行券を法貨としてきた枠組みをでるものではない、ということになります。たとえば日本銀行のバランスシートをのぞいてみるとわかりますが、銀行券が100兆円超、市中銀行の預金が400兆円弱あります。この預金(日銀預け金)は、市中銀行が独自におこなう貸出金とともに、市中銀行の資産の一部となり、この資産が市中銀行の負債である、銀行以外の主体がもっている、ざっと1000兆円超の預金に間接的な決済性を与えていることが資金循環図からわかります。要するに、

- 直接的な決済力をもつ法貨である日本銀行券

- 間接的な決済力をもつ市中銀行の預金

の二つのタイプがあるわけです。間接的というのは、預金の振り込みに時間がかかり、たとえばこの間に預金先銀行が倒産すれば、決済未了となるわけで、手交貨幣である日本銀行券と同格の直接性はもたないという意味です。細かい話で、中央銀行デジタル通貨にもし意味があるとすれば、せいぜい、この二つのタイプの違いだろうと「これからの経済原論」の人たちはいっていました。

原論ではこの種のレベルの違いは捨象して、ともに信用貨幣と括るのが通例ですが、いちおうツータイプあるわけで、中央銀行デジタル通貨はどちらになるのか、という問題になります。「通貨」と銘打つ以上、銀行券と同格か、と思いきや、さに非ず、構想されているのは預金タイプのものです。銀行券と預金とどこか違うのか、といえば、預金はどこまでいっても債権債務関係にあり、基本は人と人との関係(法人もふくめて)です。もし暗号技術とをつかってうまく無名預金のようなものを創りだせれば、中央銀行券と同格になりますが、考えられているデジタル通貨は、中央銀行券をもつかわりに「中央銀行預金」をもつかたちです。中央銀行券は無記名であり、そのときどきの所持者のものですが、もしこのかわりに「中央銀行預金」のようなものを考えるのであれば、中央銀行に企業や個人に預金口座を開設し、その間の振り替え決済を可能にする必要があります。コンピュータの処理能力も向上したので、瞬時の振替決済も可能かもしれませんが、だれが、だれから、いつ、いくら授受したかが記録され、だれがいくらもっていのるか、中央銀行はつねに把握でるようになります。いまでも、支払に預金をつかっている範囲では、各銀行を通じて間接的にではありますが、民間の資産は把捉可能です。しかし、中央銀行券を使っているかぎりはそうはいきません。中央銀行券をだれがいくらもっているか、どう使ったか、これはブラックです。

少し横道に逸れますが、すでにみたように、いま現在、日本銀行券の発券残高は100兆円超、この総額は1円単位で正確に記録されているのですが、いったい、だれがこれをもっているのか。どの会社をみたって、金庫に札束がしまってあるとうことはない、入出金は金融機関を通じておこなうのがふつうです。では個人がもっているのか。100兆円を1億人で割れば、1人100万円、4人家族なら400万円の札束になります。どの家にいっても、札束にお目にかかることはそうないはず、だれかひっそり退蔵していると考えたくなります。1億円なら100万軒、10億円なら10万軒 — こうしたお宅は、株式証券のような金融資産をこの何倍ももっているでしょうが — 札束でタンス貯金(預金ではありません)をしていることになります。銀行に預金してもほとんど無利子ですから、安全に補完できれば、課税逃れで退蔵される可能性は否定できません。イングランド銀行のワーキングペーパーなどでは「CBDCを、『すべての主体がアクセス可能で、アカウント・ベースで、付利がされる』ものと仮定して検討している」(斉藤美彦『危機対応と出口への模索』晃洋書房 2020,154頁)そうですが、この「付利」は曲者、マイナスの利子もアリです。「じゃ、こうすればあれこれと…. 」と、大学で講義をしていると、このあたり、現実の話になると途端に目を覚ます学生が多いのですが、理論的にはどうでもよい、あとはつまらない問題です。

むしろ、多少とも貨幣の理論として考える必要があるのは、このようなデジタル通貨が、どのように「発行」できるのか、です。この預金タイプのデジタル通貨のが増えるのは、信用通貨の通例として、貸出が増えるからです。信用貨幣の増大は、それに見合う資産の増大とタイアップしてなされます。確実な返済能力があるかどうか、このことを審査し、それでも返済できない場合の歩留まりも見越して、預金額は設定されます。この預金も不換紙幣に準じて商品貨幣だという彼らは、このようなかたちで、預金の背後には売れればその預金額以上の価値をもつ何か、つまり広い意味の商品が存在する、預金はこのようなかたちで種々雑多な商品価値に紐づけられた(バインドされた)商品貨幣であり、だから、それで商品に価格をつけることができる、つまり価値表現という仕様がチャンと満たされる、というのです。

彼らが問題だというのは次の点です。国家紙幣の支持者は、貨幣の入口、出口のところをみないから、デジタル通貨がいま存在すれば、その延長で将来も授受されると錯覚する、でも、この「存在すれば」は無条件に仮定できるわけではない、究極的には、それに見合う現在の商品価値の有無を確かめる必要を忘れてはならない。かつては、市中銀行が手形を割引、中央銀行が再割引するというダブルチェックで発券がなされていた。証券市場が発達した現在ではそのやり方は複雑になったがダブルチェックがなされていること、つまり、中央銀行が直接民間の取引相手に貸出をしないという原則は相変わらず守られている。しかし、中央銀行が「アカウント・ベース」のデジタル(預金)通貨を発行するとなると、貸付業務まで手を出さなくてはならないことになる、もしこの業務を現存の市中銀行に委託すれば、これらの銀行はけっきょく、貸出も預金ももたない中央銀行の支店のようなものになるだけ、全銀システムや日銀ネットが存在する日本の場合、中央銀行デジタル通貨がでてくる可能性は現実にもない。いずれにせよ、中央銀行デジタル通貨は、中央銀行による信用貨幣の実装態の問題であり、貨幣の基本仕様に関わる問題ではない、という具合で、彼らの繰り返しきた議論に行きついてお仕舞い、ということのようです。

仮想通貨

デジタル通貨は文字通り、通貨のデジタル化をはかるものだったのですが、このような試みは先行して、すでに仮想通貨というかたちで進められていました。いまではちょっと下火になってしまいましたが、一、二年まえまで新しい物好きの人々の話題の中心は、仮想通貨のほうでした。両方はともに、コンピュータを用いた情報通信の技術的発展に由来するものであり、そのインパクトが関心の的だったのです。その点で、デジタル通貨も仮想通貨も似たものにみえるかもしれませんが、しかし、その設計思想(もしあるとすれば)は根本的に違うのがわかるはずだと、「これからの経済原論」の人々はいっていました。

かれらの商品貨幣説によれば、「アカウント・ベース」のデジタル通貨は、あくまで預金型の信用貨幣を念頭にデジタル化を目指すもの、これに対して、仮想通貨は出発点において手交型の貨幣が想定されていることになります。ビットコインにせよ、その他諸々のアルトコインにせよ、その多くが「コイン」と名のり金貨をアイコンに用いるように、コインを手渡すようにインターネットを介して仮想通貨を渡すことをイメージしているわけです。コインの手交は匿名性を最大の特徴とします。コインはだれがもっていようと変わらぬ「モノ」としてせいかくをもっており、このモノが渡われるのです。「だれ」が「だれ」にという「人」は問題になりません。中央銀行券もたしかにだれがもっていようと1万円札は1万円札という匿名性をもっていますが、しかしそれは、あくまで信用貨幣であり、債務者が券面に銘記されたたとえば日本銀行です。ただ、債権者のほうが証書の所持者(所有者ではない)になっているために、物品貨幣に特徴的な匿名性を帯びているにすぎません。仮想通貨のほうは、暗号理論とハッシュ関数などを用い、債権者でも債務者でも、ともかく固有の名前をもつ人(人格)の関与は一切必要ないかたちにしようというのですから、消去法的にいえば、新たな物品貨幣型を目指すものだといってよいでしょう。

ただ、仮想通貨は、もともと貨幣論の流れのなかから生まれたものではありません。出発点はコンピュータサイエンスの発展にあり、そこで開発されたモデルを現実に事象に応用してみようという工学的発想によるものです。それは起点とされるペーパーをみればわかります。主眼は、決まった金額データの転送履歴を、ハッシュ値計算の負荷を利用して検証のインセンティブを確保し、データの改竄を防ぎつつ、転送する、一種のデータベース技術にあります。価格の決定は与件であり、売買も合意された状況で、この金額をどのように支払うのか、という点が残された問題です。あるいは、何のために支払うのか、という説明も不要で、ともかく一定金額を転送するという状況が想定され、このための手段が問題なわけです。このような債権債務関係を利用して送金する方法は、ずっと以前から為替手形などのかたちで存在し、電信などの通信技術の発達から絶えず影響をうけたのは事実です。コンピュータの発達がこれに加わり、たとえば先にふれた全銀システムや日銀ネットは、信用貨幣タイプの決済をコンピュータを結んで独自に実現する技術です。ただ、コンピューターの性能向上とネットワーク技術の発展は、メイン・サーバーを利用したデータベース管理に比して、分散型のデータベースの有効性をより高め、たとえば、各行ごとに取引を集計し、そのデータを中央のサーバーで一日ないし半日ごとに決済するといった、既存の銀行間決済システムを時代遅れにした面はあります。しかし、これは所詮、コンピュータ技術の問題であり、たとえばブロックチェインをつかった分散型データベースを、既存の債権債務型の決済システムに取り込み、全銀協のマスター・スレーブ2機のホストコンピュータにご苦労様でしたと引退願ってもよいわけです。

貨幣として考えた場合、仮想通貨に残る固有の問題は、データ転送(中味は正確にコピーされたかの検証確認ですが)技術論の前提となっている初期状況です。この初期状況は、需要供給の法則で商品の価格はきまが、直接的な物々交換は困難なので、商品貨幣説の人たちが強調してやまない、貨幣の第一規定、つまり価値表現という仕様を、そもそも仮想通貨は満たしうるのか、にあります。つまり、仮想通貨で商品の値付けに使えるのか、この商品は何Bitであるとか、何Satoshi であるという表示が可能か、です。物品貨幣、その典型である金貨幣は、商品の価値表現に使われてきました。貨幣の価値を債権・債務関係で商品価値にリンクさせた信用貨幣も、やはり商品の価値表現を可能にしてきました。仮想通貨は、イメージとして、金貨に自らをなぞらえるのですが、物品貨幣のもつ匿名性は継承できても、見えない価値をみえる物量に結びつける価値物性(「価値物」というタームは『資本論』ゆずりでまた誤解誤読だという話になるのでずっとさけてきましたが、「見えない価値をみえる物量にリンクさせたモノ」という意味です)のほうを継承することは忘れています。円やドルりで価格が表現されて売買契約が結ばれたことを前提に、この金額を既存の債権債務型の中央集中型のネットワークではなく、匿名性を維持したまま、分散的なインターネットのなかで、実現できるというのがその基本内容です。仮想通貨の単位で値付けがなされない以上、その使用には、仮想通貨と価格表示に使われた貨幣の間で売買が必要になります。送金に用いられるとしても、仮想通貨は他の商品と同様に、銀行券や円建ての預金で買われまた売られる市場を前提に、送金を媒介するだけで、仮想通貨の単位で価格がつけられ、直接仮想通貨で売買されるわけではありません。

仮想通貨が独立で商品価値を表現できない根因は、どのようにして流通しはじまるのか、その出発点をみるとハッキリします。これは、すでに国家紙幣と信用貨幣の峻別のところで述べたことの焼き直しになりますので、もう繰り返しません。仮想通貨も国家紙幣同様、簡単に増発できると考えられています。多くの参加者が一定期間の取引データ(ブロック)をそのデータのハッシュ値が一定以下になる調整になるように競争させることとで検証にインセンティブを与え、これに成功した者に定額の仮想通貨を新たにあたえるというかたちで、その総額が規則的に増えてゆく、という設計になっています。金額という意味では預金口座も、いまではコンピュータに記載された数値です。ただ、この預金総額の増加(個別の預金口座の増減でありません)は、貸付によるのであり、それは将来の支払いを可能にする、売ればナンボという価値をもった商品が現存するからです。こうした裏打ちがあるから、預金通貨も価値表現に使われ売買を実現できるわけです。こうした商品価値とのリンクなしに、機械的に増加する仮想貨幣で値付けをすることは、国家紙幣が独立に値づけできず、商品貨幣による値づけされている商品を調達するかたちで流通に入るほかなかったのと同じです。仮想通貨なるものが現存するのはたしかですが、それは上記のペーパーが描いた「貨幣」としてではなく、投機の対象として、資産型の「商品」として、生き残っているにすぎません。

転化・変容・多態化・発展

まだまだ、新しい通貨現象は次々にでてくるわけで、トピックには事欠きませんが、「これからの経済原論」の人たちにきいても、どうやら同じ枠組みから導きだされる答えはどれも似たようなもの。そこで最後に、こうした答え方の枠組みについて、とくに近頃彼らがしばしば口にする、多態化(ポリフォーミズム)という考え方について尋ねてみました。

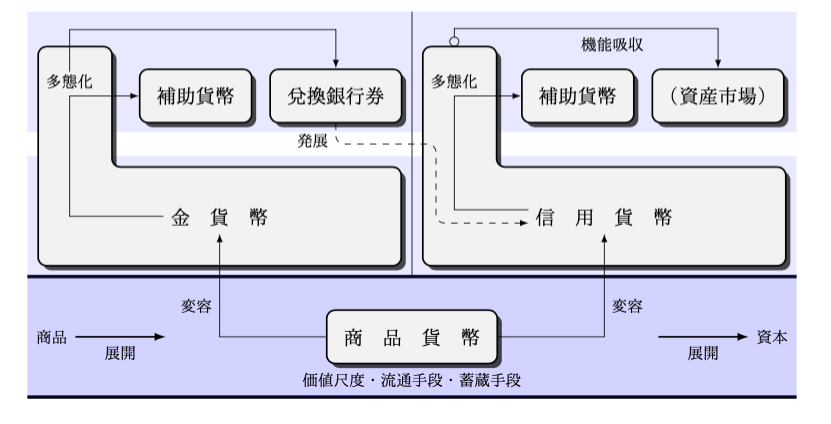

「これからの経済原論」の人たちによれば、ポリフォーミズムという聞き慣れない用語を用いたのは、「《変わる》とはどういうことか」理論的にもっと掘りさげてみたかったからだそうです。「経済原論は資本主義の変わらぬ本質を扱う領域で、資本主義の歴史的な変化は段階論をふまえて現状分析でやればよい」という理論と歴史の二分法では、たとえば金属貨幣と信用貨幣の関係などは、みんな原理論では扱えない問題にされてしまう。「何でもかんでも理論で説明しようとするのはマルクス主義経済学の悪いクセだ」と「宇野理論」の先生方からはオシカリを受けるけれど、もちろん「何でもかんでも理論で」などと考えているわけではない。逆に、《変わる》といえば「何でもかんでも」段階論というのもドグマではないか、といっていました。こうした方法論はたいてい水掛け論に終わるので、「じゃあ《変わる》というのは、原論で実際にどう説明できるの?」と尋ねてみたところ、「①転化(展開) ②変容 ③多態化 ④発展 この四つを区別することが基本だ」というのが咄嗟の答えでした。細かい話を省けば、要するに彼らが言いたいのは「①の演繹的な理論的展開と④の不可逆的な歴史的発展の間に、—— 商品から「展開」される「商品貨幣」はその第一規定を満たす物品貨幣にも信用貨幣にも「変容」するというように —— 両者を媒介する②の変容を考えてきた。しかし、貨幣の場合、変容の先をもう一段考える必要がある。それが、③の 多態化 polyphormism で、「物品貨幣」にせよ「信用貨幣」にせよ、その実装形態は複数ある点まで考えてみようというのです。

もう少し、貨幣論に即して具体的に説明してみてほしいと注文したところ、およそつぎのような答えが返ってきました。商品が存在すれば、必ず商品の価値を表現できる商品貨幣が存在する。これは原論内部の概念の転化①であり、国家紙幣のようなフィアット・マネーでは貨幣の第一規定は満たせない。これが第一のレイアをなす。しかし、価値表現という機能を満たす方式としては、これまで説明してきたように、物品貨幣と信用貨幣という態様が、互いに長短をかかえるかたちで並立する。この長短を決める要因ないし契機を「開口部」とよび、この開口部に外的諸条件が作用して、いずれかの態様に②の変容を遂げる。これが第二のレイアであり、貨幣の場合なら、価値表現に用いられる物品貨幣か信用貨幣か、どちらか一方で、二つの態様が同時に併存することはない。しかし、物品貨幣にせよ信用貨幣にせよ、たとえば金貨、銀貨、兌換銀行券、あるいは不換銀行券、銀行預金等々、それぞれ複数の実装態をもつ。これはいわば、物品貨幣や信用貨幣を「親クラス」として、これに追加的な属性を加えて「子クラス」として具体化した③の多態化である。これは、既存の条件に新たな条件が次々に積み重なる第三のレイアがあり、金本位制から管理通貨制へ、といった不可逆な貨幣制度の④の「発展」に理論の側から接近するには、これまでの②の「変容」だけではちょっと足りないのだ。だいたい、こうした話でした。そして、細部はともかく、三層構成のイメージはこれでつかめるのではないかといって、次の図を見せてくれました。

この図をみてわかったことですが、彼らがストリクトに国家紙幣を除外してきたのは、あくまでレイアの1から2にかけてであり、諸制度が累積し複雑な残存効果が無視できない第三のレイアにおいては、フィアットマネーも部分的に登場すると考えているようです。たとえば、「日本国」と銘記された100円玉のような硬貨は、国家紙幣ではないが、フィアット・マネーの一種であり、物品貨幣のとしての硬貨の名残で、補助貨幣として授受されいることは否定できないわけです。じゃ、同じように「日本国」と印刷した一万円札を発行し、「日本銀行券」と印刷された一万円札を廃止できるか、といえばそうはいかない。すでに述べたように、値づけに使える貨幣ではないからで、商品が存在するかぎり、フィアット・マネーはなくても、第一と第二のレイアに、商品貨幣は必ず存在する。昔の教科書は、資本主義のもとでは国家紙幣・フィアット・マネーはありえない、とちょっと強く書きすぎているのじゃないか、ということでした。原論の教科書なのでそのかぎりでは、国家紙幣はありえない、という結論でよいのかもしれませんが、いちおう彼らの言い分は受け入れたいと思います。それにしても、面倒なことを考えるものですね。